(圖片來自網絡,侵權則刪)

中國首次進行CRS信息交換

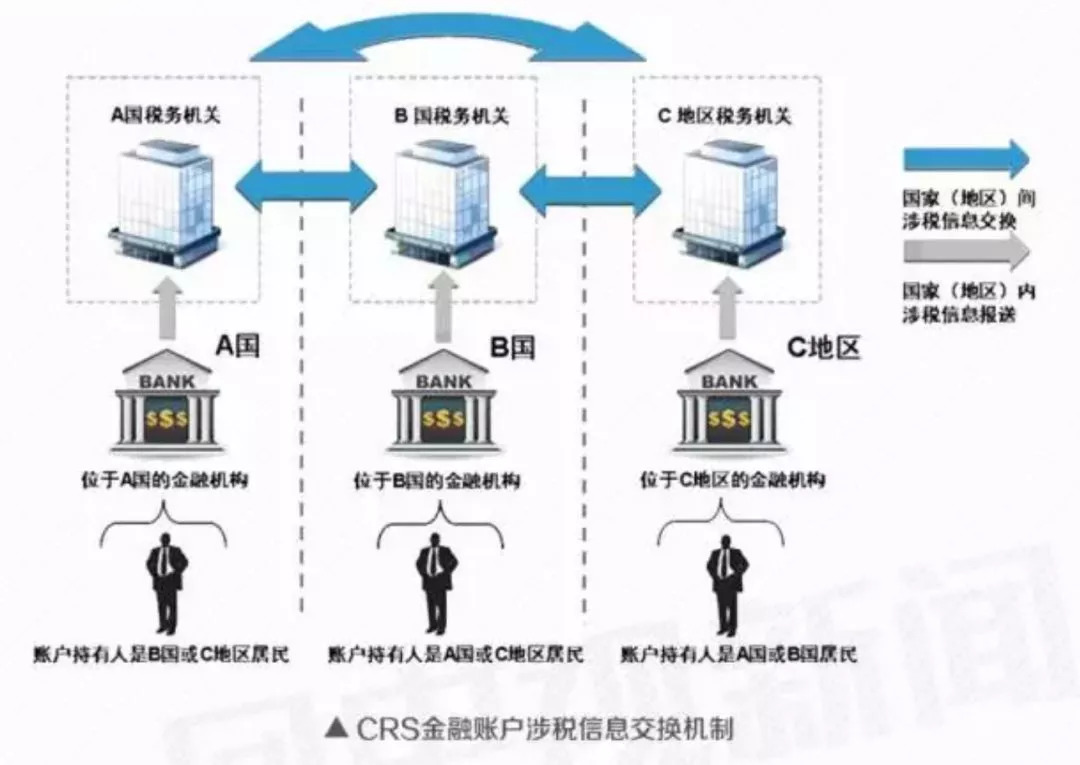

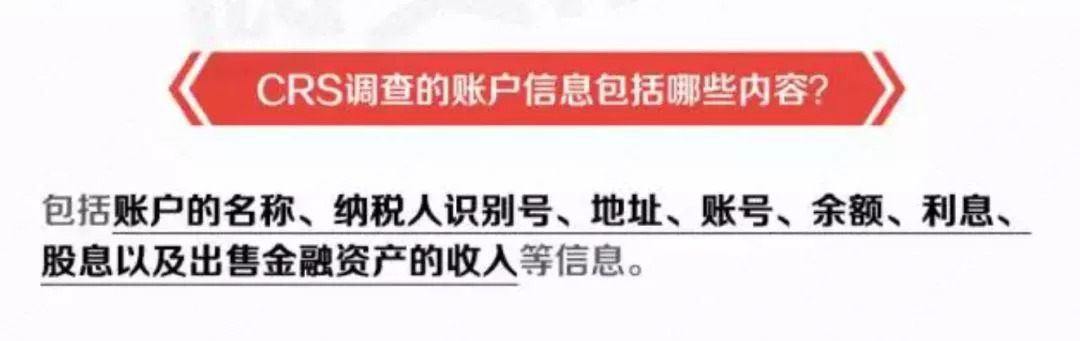

9月1日,國家稅務總局首次與多個國家(地區(qū))稅務主管當局進行了金融賬戶涉稅信息自動交換,這意味著中國公民和稅收居民即使不主動申報自己的海外收益,中國稅務部門也將獲得這些信息。

(圖片來源:中國普法)

(圖片來源:中國普法)

簡單地說,它就是各國政府互助合作,相互通報對方公民在自己國家財產信息的標準,以共同打擊納稅人利用跨國信息不透明進行逃稅漏稅及洗錢等行為。

全球已有超過100個國家承諾實施最遲在2018年9月實現CRS下第一次金融賬戶信息交換。

(圖片來源:中國普法)

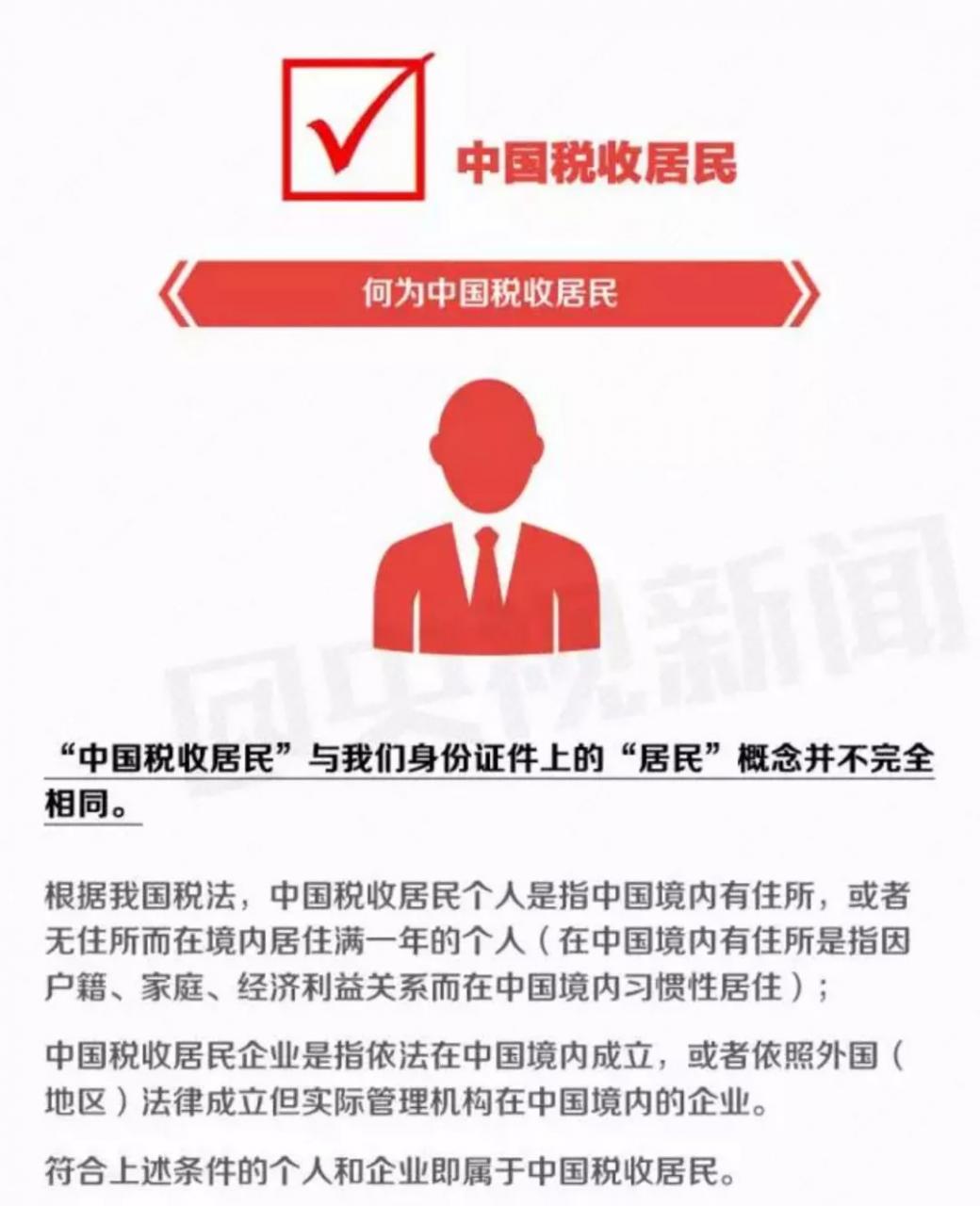

需要注意的是,中國實施CRS后,將以“稅收居民”身份而非國籍信息來判定進行信息交換。

(圖片來源:央視新聞)

舉例來說,小紅是法國國籍,但是長居中國,并且在中國工作,那么小紅就是中國的稅收居民,在境外的金融賬戶信息需要交換給中國稅務當局,而非法國稅務當局。

一旦被查詢到海外巨額收入,相關人員可能面臨巨額的個稅補繳,以及海外設立公司的25%企業(yè)所得稅。

個稅草案首次添加反避稅條款

近日,修改后的《個人所得稅法》獲全國人大常委會通過,將于明年1月1日起實施,首次增加了反避稅條款。

有下列情形之一的,稅務機關有權按照合理方法進行納稅調整:

(一)個人與其關聯(lián)方之間的業(yè)務往來,不符合獨立交易原則且無正當理由;

(二)居民個人控制的,或者居民個人和居民企業(yè)共同控制的設立在實際稅負明顯偏低的國家(地區(qū))的企業(yè),無合理經營需要,對應當歸屬于居民個人的利潤不作分配或者減少分配;

(三)個人實施其他不具有合理商業(yè)目的的安排而獲取不當稅收利益。

稅務機關依照前款規(guī)定作出納稅調整,需要補征稅款的,應當補征稅款,并依法加收利息。

(圖片來源:視覺中國)

長期以來,我國所得稅管理的重點在于企業(yè),相應的反避稅措施也主要針對企業(yè)法人進行設計。有了反避稅條款,意味著將相關個人避稅行為也納入反避稅體系。

而根據媒體報道,早在一個多月前,海外媒體便發(fā)布過消息稱,新西蘭、澳洲各大商業(yè)銀行凍結了數千賬戶,并要求確認開戶人是否屬于外國納稅人,其中也涉及到大量的中國居民。

對于那些想要悄無聲息地買本外國護照或者開個離岸公司“輕松”實現逃稅、隱藏財富甚至洗錢的人來說,CRS+新個稅法將意味著他們的“好日子到頭了”。