一、借款事實是否真實發生?

根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第十五條的規定:“原告僅依據借據、收據、欠條等債權憑證提起民間借貸訴訟,被告抗辯已經償還借款的,被告應當對其主張提供證據證明。被告提供相應證據證明其主張后,原告仍應就借貸關系的存續承擔舉證責任。被告抗辯借貸行為尚未實際發生并能作出合理說明的,人民法院應當結合借貸金額、款項交付、當事人的經濟能力、當地或者當事人之間的交易方式、交易習慣、當事人財產變動情況以及證人證言等事實和因素,綜合判斷查證借貸事實是否發生。”可見,借款雙方實際上都需對自己主張和抗辯理由承擔一定舉證責任。尤其對涉及到現金出借方式的,出借人應在庭審中對使用現金向被告交付借款作出合理解釋,倘若出借人無法對款項來源和流向等事實舉證證明,此時,法院會對借款真實性產生懷疑,由此,法院是存在駁回原告主張的可能。

二、借款用途是否合法!

近些年個別民間借貸案件因涉及“套路貸”、虛假訴訟等違法犯罪,導致借款人合法權益受損,因此,借款行為的合法性問題也是法院關注重點。

司法實踐中就曾出現法院審理案件過程中發現涉案當事人為掩蓋非法從事金融業務的事實,采取“點對點”的方式,虛構第三人作為名義出借人對外借款,并提起訴訟,且隱匿收取的“斬頭息”、服務費、利息、保證金等。那么,此時原告訴訟行為實際上屬于虛假訴訟,由此法院會駁回原告訴求,涉案人員甚至有可能被追究刑責。

此外,根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第十三條的規定:“出借人事先知道或者應當知道借款人借款用于違法犯罪活動仍然提供借款的,人民法院應當認定民間借貸合同無效。”因此,出借人在進行民間借貸活動時,應明確借款用途。出借人明知借款會被借款人用于違法犯罪活動仍徑直出借的,對于該類民間借貸同樣法院不予保護。

此外,該情形還常見于民間標會活動,一旦民間標會倒會了,參與標會會員會要求“會頭”出借借條,但民間標會活動涉嫌非法集資或者非法吸收公眾存款行為,對于該類案件法院會依法裁定駁回起訴,并將有關材料移送公安機關。同樣,基于賭博、吸毒、嫖娼等違法行為而出借的款項,亦難獲法院支持。

三、借款利率是否過高

民間借貸案件通常伴隨借款利息,根據《最高人民法院關于審理民間借貸案件適用法律若干問題的的規定》第二十九條的規定:“出借人與借款人既約定了逾期利率,又約定了違約金或者其他費用,出借人可以選擇主張逾期利息、違約金或者其他費用,也可以一并主張,但是總計超過合同成立時一年期貸款市場報價利率四倍的部分,人民法院不予支持。”可見,我國法律針對民間借貸利息利率設置“司法保護區”,即法院所保護的利息利率為一年期貸款市場報價利率(LPR)的四倍,根據央行發布的2022年2月份一年期LPR利率為3.7%,由此,法院的“司法保護區”為年利率14.8%,借款人超過該利率標準所支付的利息可抵扣債權人主張的借款本金。

四、訴訟主張是否超過時效

民間借貸因訴訟時效問題被駁回主張的案件較為少見,畢竟,借款人一旦出現逾期情形,出借人就會進行催討。而之所以會產生法律風險主要在出借人對借款人催討情況未加證據固定。具體表現為案件相關證據無法證明借款到期后,出借人有向借款人催討過借款,從而被法院認定訴訟時效經過。由此,法院不予支持出借人要求借款人還款的主張。所以,對民間借貸案件出現借款人逾期的情形,委托律師發送律師函或者同借款人達成變更借款期限是有效規避該風險的方式。

五、民間借貸不可不知的注意事項

綜上可見,在民間借貸案件中關鍵在有效的事實梳理及舉證。作為出借人需對雙方當事人之間存在借款關系承擔舉證責任。因此,出借人除應保留支付憑證外,還應有借款協議、借條等能夠證明款項性質的證據。而對于大額款項,宜通過銀行轉賬等方式支付。若涉及大額現金出借或償還的,借貸雙方應當保留現金來源、現金交付相關證據,以避免事后就實際支付金額產生異議。

另外,借條中設置律師費、送達條款對后期訴訟幫助出借人債權實現有重大意義。例如在借條中約定,借款人逾期還款,出借人可向借款人主張要求支付因追索借款所產生的全部必要費用,包括但不限于交通費、住宿費、鑒定費、律師費等其他費用。對此,債權人所支出的律師費等法院也可予以支持。而在借條中約定法律或者仲裁機構送達各項法律文書的具體地址,則可避免借款人下落不明需要公告送達,從而影響訴訟期限。

蔡思斌

2022年3月21日

]]>來源:人民法院報 ?作者:胡毅杰

【案情】

被告劉某向原告陳某借款100萬元,并出具了借條。陳某隨即向劉某賬戶打入100萬元。劉某收到借款后,當即向陳某支付一年利息12萬元。后劉某未償還借款,引發訴訟。

【分歧】

本案就劉某支付的12萬元利息是否屬于預先扣除,當初出借金額是100萬元,還是88萬元,存在不同意見。

第一種意見認為,劉某在收到借款當天即支付原告利息12萬元,該筆款項尚未被劉某完全支配,不能認定為后期應付的借款利息,應從借款本金中扣除,故借款本金只能認定為88萬元。

第二種意見認為,在原告支付借款后,被告于當天給付利息,此為被告支付利息的方式,不能認定為原告在本金項中預先扣除利息,故借款金額應認定為100萬元。

【解析】

筆者同意第二種意見,理由是:

1.貨幣屬于特殊物,對貨幣的占有即所有

貨幣是種類物,但是一種特殊的種類物,貨幣的占有與所有不能分離,對貨幣的占有即為所有。就貨幣成立的借用合同,出借人不能提起原物返還之訴,只能提起債權之訴,因為貨幣的所有權隨著借款人占有而轉移至借款人。借款人在預先扣除利息后,雖然借據上載明的本金并沒有扣除,但出借人實際轉移的貨幣所有權數額與借款載明的實際金額并不相符,也就是說借款人實際占有的數額僅為扣除利息后的數額,根據占有即所有的原則,實際上借款人僅就所取得的同等數量的貨幣所有權有義務清償債權。

2.民間借貸應以現實給付為生效條件

根據我國合同法第二百一十條之規定,自然人之間的借款合同,自貸款人提供借款時生效。民間借貸合同的實踐性特征表明了,只有借據或者只有借款合同,而無實際支付行為,合同本身沒有效力。民間借貸生效的必要條件即為現實支付。支付的方式可以是現金,也可以是銀行轉賬或雙方約定的其他方式。換言之,民間借貸無論借據載明或合同約定金額多少,但最終以實際交付的現金數額多少為據。預先扣除的利息雖然在借據或合同上載明的金額中沒有體現,但根據民間借貸合同的實踐性特征,最終生效的只能是實際支付的金額。

3.借款人收到借款后提前支付利息,不能否定借款合同相應的效力

本案中,借款人劉某出據向原告陳某借款100萬元,原告向被告賬戶轉款100萬元,雙方的民間借貸關系成立且生效,雙方已經形成100萬元的債權債務關系。同時根據貨幣屬于特殊物的屬性,100萬元轉移至劉某賬戶后,劉某即擁有100萬元款項的所有權。劉某在收到款項后,對100萬元擁有完全支配權的情況下,提前支付利息,無論該利息是100萬元的一部分,還是劉某的其他財產,只要其利率未違反法律法規相關規定,均屬借款人依法對其財產的自由處分,不能就此否定已經成立生效的民間借貸合同的相應部分效力。

4.提前支付利息未違背公序良俗

預先扣除利息之所以不被保護,是因為其違背了民間借貸合同的實踐性特征。但借款后,雙方就提前支付利息進行約定,無任何法律上的障礙,也不為法律強制性效力規范所不容,同時此舉也并非違背社會公序良俗,因此,法律沒有否定此種情形下當事人意思自治之必要。

除此之外兩者之間還存在以下區別:一是預先扣除利息和提前支付利息,雖然雙方均有約定,但就預先扣除利息來說,是否扣除其支配權在出借人,而借款后提前支付利息其支配權在借款人;二是預先扣除利息,尤其是在現金給付的情況下,借款人往往舉證困難,因此實際上很多預先扣除的利息在司法實踐中沒有被認定。而提前支付利息,雙方資金來往明確,雙方均能提出有效的證據,相關事實在司法實踐中容易被認定;三是預先扣除利息雖然存在借款人舉證困難的現實狀況,但也面臨一旦有證據證明利息是預先扣除法律不予保護的風險。而提前支付利息雖然有效,但也面臨著對方收款后違約,以致本息全無的風險。因此,出借人是想通過預先扣除利息的方式,還是通過提前支付利息的方式來實現其利益,出借人自有其利益風險的衡量。相反,如果認為提前支付利息不予保護,就會刺激出借人通過更加隱蔽的方式預先扣除利息,如此這般,既沒有達到應有法律效果,反而會帶來更加負面的社會效果。

(作者單位:安徽省安慶市迎江區人民法院)

]]>一、問題提出

先來看一看 《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》 (以下簡稱民間借貸司解)中的相關條文:

第二十八條 借貸雙方對前期借款本息結算后將利息計入后期借款本金并重新出具債權憑證,如果前期利率沒有超過年利率24%,重新出具的債權憑證載明的金額可認定為后期借款本金;超過部分的利息不能計入后期借款本金。約定的利率超過年利率24%,當事人主張超過部分的利息不能計入后期借款本金的,人民法院應予支持。

按前款計算,借款人在借款期間屆滿后應當支付的本息之和,不能超過最初借款本金與以最初借款本金為基數,以年利率24%計算的整個借款期間的利息之和。出借人請求借款人支付超過部分的,人民法院不予支持。

民間借貸司解第二十八條首次明確肯定了民間借貸可以存在復利,但是在審判實務中,法律界同仁對于該條文的理解卻千差萬別。筆者在審理一起民間借貸案件時,遇到了較為典型的復利計算問題。特結合案情,對這一條文的理解和適用作一非權威闡釋,供各位同仁參考。

二、案情簡介

王某于2011年7月1日出借戴某50萬元,約定年利率20%。后戴某未還款付息。2012年、2013年戴某兩次重新出具借條時,將未付利息計入借款本金,借款本金分別記為60萬元、72萬元。此后戴某支付利息2萬元,故雙方于2014年5月20日重新出具借條時,將本金記為84萬元,年利率仍約定為20%。

2016年9月,王某持2011年7月1日借條復印件和2014年5月20日借條原件訴至法院(2012年、2013年借條已經銷毀)。訴訟請求為:被告戴某立即向償還借款84萬元及利息37.8萬元(按年利率20%暫計算至2016年8月20日,2016年8月20日以后的利息繼續按年利率20%計算至全部款項支付完畢時止)。

三、厘清十個概念

根據民間借貸司解第28條的規定,以本案為例,首先明確幾個概念:

1?.?初始本金:2011年7月1日借條載明的本金50萬元。

2 . 前期利率:以前期本金為基數計算的借款利率,即(前期利息 / 前期本金)。

3 . 前期利息:當事人經結算,將初始本金出借后未付清的利息計入新出具的債權憑證的本金中,此為前期利息。僅看借條內容,為2011年7月1日和2014年5月20日兩張借條本金之差34萬元。具體金額,法院應依據民間借貸司解第28條予以核算。

4 . 前期借款期間:2011年7月1日至2014年5月20日,共1054日。

5 . 后期本金:2014年5月20日借條載明的本金84萬元,包括了初始本金和當事人結算后計入本金的前期利息。但法院能否支持此數,應依據民間借貸司解第28條予以核算。

6 . 后期利率:以后期本金為基數計算的借款利率。

7 . 后期利息:2014年5月20日之后的利息。本案中原告主張為以84萬元為基數按年利率20%標準自2014年5月20日暫計算至2016年8月20日。具體金額,法院應依據民間借貸司解第28條予以核算。

8 . 后期借款期間:2014年5月20日之后的借款期間。本案中未約定還款期間,故以當事人起訴時主張的利息計算截點2016年8月20日作為后期借款期間的截點。后期借款期間為823日。

9 . 全部借款期間:前期借款期間 + 后期借款期間,即2011年7月1日至2016年8月20日。

10 . 日利率:根據中國人民銀行的規定,日利率 = 年利率 / 360 。在民間借貸案件中,該規定可以作為計算依據。

四、運算推導

1 . 后期本金的認定

確定后期本金的關鍵,是可以計入后期本金的前期利息。根據民間借貸司解第28條第1款,法院可以支持的計入后期本金可用算式表述為:

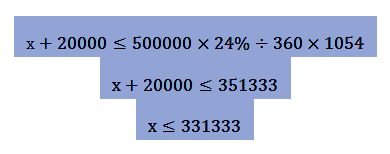

前期利息 ?≤初始本金 × 24% / 年 × 借款期間

考慮到借款人在出具新借條前往往存在支付部分利息的情況,而民間借貸司解第28條第1款中的 “前期利率沒有超過年利率24%” 系指包括已付利息和未付利息在內的總體利息水平未超過年利率24%,故算式應修正為:

前期利息 + 已付利息 ≤ 初始本金 × 24% / 年 × 借款期間

本案中,2011年7月1日至2014年5月20日共1054日,前期總體利息上限為500000元×24%/年÷360日/年×1054日。假設前期利息為x,則可列方程為:

即可以計入2014年5月20日的借條的前期利息不能多于331333元。該借條本金為84萬元,相對于初始本金50萬元,所含前期利息340000元已經大于此數。故本案中法院支持的前期利息為331333元,并應認定2014年5月20日之后的后期本金為833133元。

2 . 后期利率的認定

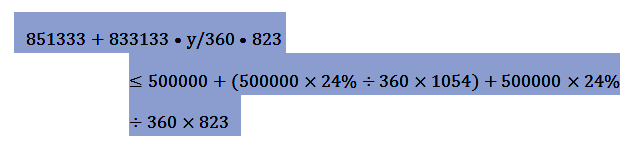

考慮已付利息,民間借貸司解第28條第2款可以用算式表述為:

已付利息 + 后期本金 + 后期本金 × 后期利率 × 后期借款期間

≤ 初始本金 + 初始本金 × 24% / 年 × 全部借款期間

這個算式和這一條文同樣繁復難懂。我們設后期年利率為y,再將本案數據代入:

未將全部借款期間計算出來,是為了后面的變換:

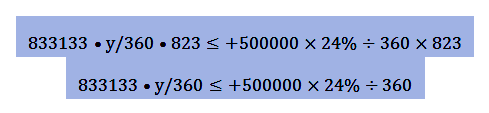

前面已經計算過,(500000×24%÷360×1054)就是前期利息上限351333元,加上前期本金50萬元,就等于前期本息之和上限851333元。所以經過計算,方程簡化為:

轉化為文字表述,就是:

后期本金 × 后期利率 ≤ 初始本金 × 24% / 年

這個算式高度簡化了用語繁復的民間借貸司解28條第2款之規定。可以發現,后期利率不受借款期間的影響,僅與后期本金、初始本金相關。使用這一推導,可以在計算復利時節約大量時間。

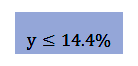

根據上述方程,本案后期利率為:

3 . 后期利息

將后期本金和后期利率予以核算后,后期利息就非常簡單了。

后期利息 = 后期本金 × 后期利率

本案中為:

原告主張的37.8萬元,超出此數,故超出部分不予支持。

4 . 持續計算的利息

2014年5月20日之后的利息,應以后期本金為基數,按照年利率14.4 % 標準,計算至本金清償之日止。

五、判項表述

根據上述計算,最終的判項表述為:

一、被告戴某于本判決生效之日起十日內返還原告王某借款本金831333元;

二、被告戴某于本判決生效之日起十日內支付原告王某截至2016年8月20日的借款利息273674元,并以上述借款本金為基數按年利率14.4%標準支付利息至借款本金清償之日止;

三、駁回原告王某的其他訴訟請求。

六、結論

民間借貸司解第28條用語嚴密,給理解造成了一定的影響。但深究立法原意,該條文對年利率24%上限的堅持是一以貫之的,和司法解釋的其他條款形成了體系統一,反映了制定者的巧思妙想和一片苦心。

本文通過推導,將民間借貸司解第28條簡化為兩個算式,相信可以幫助法律同仁在實務中運用該條文維護當事人合法權益。

最后再將兩個算式列出:

1 .?前期利息 + 已付利息 ≤ 初始本金 × 24% / 年 × 借款期間

2 .?后期本金 × 后期利率 ≤ 初始本金 × 24% / 年

]]>